Postępowanie kontrolne prowadzone przez Dyrektora Urzędu Kontroli Skarbowej

Dyrektor Urzędu Kontroli Skarbowej jest organem kontroli skarbowej. Zgodnie z ustawą o kontroli skarbowej prowadzi on wobec Podatników postępowania kontrolne. Postępowania kontrolne opierają się jednak w dużej mierze na przepisach Ordynacji podatkowej, dlatego podobne są do postępowań podatkowych prowadzonych przez Naczelników Urzędów Skarbowych.

Nie będę opisywał więc wszystkich aspektów postępowania kontrolnego, lecz skupie się na różnicach pomiędzy postępowaniem kontrolnym a postępowaniem podatkowym.

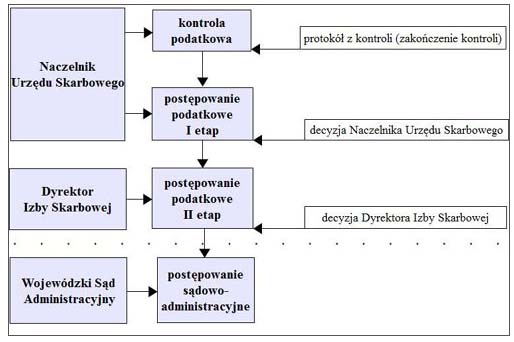

Pierwsza różnica dotyczy kontroli podatkowej. Uprzedzam, że to skomplikowane i można się w tym pogubić ze względu na podobne znaczenie użytych w definicjach słów. A więc: o ile w postępowaniu podatkowym kontrola podatkowa poprzedza postępowanie podatkowego, to w przypadku postępowania kontrolnego kontrolę podatkową przeprowadza się w ramach postępowania kontrolnego. Może lepiej widać to będzie na poniższym schemacie.

Efektem tej różnicy jest brak możliwości złożenia korekty deklaracji po protokole kontroli kończącym kontrolę podatkowa prowadzoną w ramach postępowania kontrolnego. Prawo do złożenia deklaracji podatkowej będzie Państwu przysługiwać dopiero tuż przed wydaniem decyzji podatkowej, w terminie wyznaczonym do wypowiedzenia się na temat zgromadzonego materiału dowodowego (dostaną Państwo przed wydaniem decyzji pismo z UKS-u z informacją o takiej możliwości).

Różnice pomiędzy postępowaniem podatkowym a postępowaniem kontrolnym wynikają nie tylko z ustawy o kontroli skarbowej lecz także ze specyfiki urzędów kontroli skarbowej, nastawionej na kontrole podmiotów dokonujących oszustw podatkowych. Efektem takich kontroli są zazwyczaj większe ustalenia dotyczące nieprawidłowości. Urzędy niejako z rozpędu podejmują więc czynności mające na celu zabezpieczenie należności publicznoprawnej jeszcze przed wydaniem decyzji podatkowej. W przypadku postępowania kontrolnego prowadzonego przez urzędy kontroli skarbowej możecie się Państwo spodziewać:

- wezwania do ujawniania rachunków bankowych;

- wezwania do ujawnienia majątku;

- decyzji o zabezpieczeniu na Państwa majątku;

- nadania decyzji podatkowej wydanej w I instancji rygoru natychmiastowej wykonalności.

Istotną różnią jest także możliwość złożenia korekty deklaracji, przed wydaniem decyzji podatkowej, w wyznaczonym przez urząd terminie do wypowiedzenia się na temat zgromadzonego w sprawie materiału dowodowego.

Wezwanie do ujawnienia rachunków bankowych

Może się więc zdarzyć, że otrzymają Państwo od Dyrektora Urzędu Kontroli Skarbowej pismo, wzywające do podania informacji na temat rachunku bankowego lub udzielenia pełnomocnictwa do wystąpienia przez urząd w Państwa imieniu do banku. Teoretycznie nie muszą Państwo przekazywać takich informacji lub udzielać urzędowi upoważnienia.

Nieprzekazanie takich informacji skutkować będzie jednak tym, że urząd sam wystąpi do banku (lub do Generalnego Inspektora Informacji Finansowych) o podanie danych dotyczących:

- posiadanych rachunków bankowych lub posiadanych pełnomocnictw do dysponowania rachunkami bankowymi, liczby tych rachunków lub pełnomocnictw, obrotów i stanów tych rachunków, z podaniem wpływów, obciąSeń rachunków i ich tytułów oraz odpowiednio ich nadawców i odbiorców;;

- posiadanych rachunków pieniężnych, rachunków papierów wartościowych lub posiadanych pełnomocnictw do dysponowania takimi rachunkami, liczby tych rachunków, a także obrotów i stanów tych rachunków;

- zawartych umów kredytowych lub umów pożyczki, z podaniem wysokości zobowiązań wynikających z tych kredytów lub pożyczek, celów, na jakie zostały udzielone, i sposobu zabezpieczenia ich spłaty, a także umów depozytowych i umów udostępniania skrytek sejfowych;

- 4) nabytych za pośrednictwem banków akcji Skarbu Państwa lub obligacji Skarbu Państwa, a także obrotu tymi papierami wartościowymi;

- obrotu wydawanymi przez banki certyfikatami depozytowymi lub innymi papierami wartościowymi.

Banki dosyć rygorystycznie przestrzegają przepisów dotyczących udzielenia informacji na temat swoich klientów. Lepiej jest więc upoważnić urząd do wystąpienia np. do jednego banku, gdzie posiadają Państwo jakiś rachunek bankowy, niż pozwolić urzędowi na wystąpienia do Generalnego Inspektora Informacji Finansowych, który wyszuka Państwa rachunki we wszystkich bankach.

Wezwania do ujawnienia majątku

W trakcie postępowania kontrolnego mogą otrzymać Państwo pismo z UKS-u wzywające do ujawnienia posiadanego majątku. Informacje takie przekazuję się na sformalizowanym doświadczeniu ORD. Otrzymanie takiego pisma to bardzo zły sygnał. Oznacza to po prostu, iż zebrane w atakach sprawy materiały wskazują, iż kwota podatku do zapłaty wynikająca z projektowanej decyzji jest znaczna.

Zgodnie z Ordynacją podatkową:

W toku postępowania podatkowego lub kontroli podatkowej, jeżeli zachodzi uzasadniona obawa niewykonania zobowiązania podatkowego, organ podatkowy wzywa stronę postępowania lub kontrolowanego do złożenia oświadczenia o:

- nieruchomościach oraz prawach majątkowych, które mogą być przedmiotem hipoteki przymusowej;

- rzeczach ruchomych oraz zbywalnych prawach majątkowych, które mogą być przedmiotem zastawu skarbowego.

Oczywiście mogą Państwo odmówić złożenia takiego oświadczenia, i jest to chyba najlepsze wyjście (w wezwaniu do ujawniania majątku powinno być takie pouczenie). Odmowa złożenia oświadczenia o posiadanym majątku nie wstrzymuje w żaden sposób procesu zdobywania przez urząd informacji o posiadanym przez Państwa majątku. Zajmie się tym w dalszej kolejności wywiad skarbowy, dysponujący dostępem do elektronicznych baz danych.

Po co urzędowi kontroli skarbowej wiedza o posiadanym przez Państwa majątku? Informacja ta zostanie najprawdopodobniej przekazana do właściwego urzędu skarbowego, z sugestią podjęcia przez urząd skarbowy działań zmierzających do zabezpieczenia na Państwa majątku. Dzięki takim działaniom, po wydaniu przez Dyrektora Urzędu Kontroli Skarbowej decyzji podatkowej, będzie można ją wyegzekwować.