Przesłuchanie w charakterze Strony w ramach kontroli podatkowej

Zdarza się, że zaraz po wszczęciu kontroli podatkowej urzędnicy będą chcieli państwa przesłuchać. W ten sposób starają się wykorzystać zamieszanie związane z początkowym etapem kontroli podatkowej. Proszę jednak pamiętać: Stronę (czyli kontrolowanego) można przesłuchać tylko za jej zgodą. Wprawdzie przed przesłuchaniem kontrolujący mają obowiązek pouczenia Strony o prawie do odmowy złożenia zeznań, to jednak z doświadczenia wiem, że to zdanie jest wypowiadane jakby półgębkiem, z wyraźna sugestią, że w interesie Strony leży złożenie zeznań. Prawda jest taka, iż w trakcie przesłuchania sytuacja może się łatwo wymknąć spod kontroli, można nie przemyśleć pewnych sformułowań, można nie zrozumie pytania, itp. Ewentualne konsekwencje mogą być poważne. Po pierwsze takie zeznanie staję się dowodem na podstawie którego będzie ustalany Państwo podatek należny do zapłaty. Po drugie zeznaje się pod odpowiedzialnością karną za składanie fałszywych zeznań.

Dlatego w mojej ocenie, w niektórych przypadkach, lepiej jest odmówić składania zeznań i równocześnie poinformować kontrolujących, iż wszelkie wyjaśnienia składać będą Państwo w formie pisemnej po wcześniejszym pisemnym wezwaniu organu podatkowego do złożenia wyjaśnień bądź udzielenia informacji. Mogą to Państwo dodatkowo uzasadnić, iż np. nie mają zaufania do organu podatkowego. Proszę zaznaczyć kontrolującym, iż powyższe zdanie ma zostać zapisane przez kontrolujących do protokołu.

Protokół z kontroli podatkowej – zakończenie kontroli

Ostatnim elementem, kończącym kontrolę podatkową, jest protokół z kontroli sporządzany przez kontrolujących. Data jego doręczenia Państwu oznacza datę zakończenia kontroli podatkowej. Jak wygląda protokół z kontroli? To kilka, czasem nawet kilkadziesiąt kartek formatu A4, w którym kontrolujący opisują co ustalili w ramach przeprowadzonej kontroli. Dowiedzą się z niego Państwo, w jakim kierunku będą zmierzały ustalenia, co będzie kwestionowane i na jaką wartość.

Proszę jednak zapamiętać: protokół z kontroli nie jest wiążący ani dla urzędu ani dla Państwa!

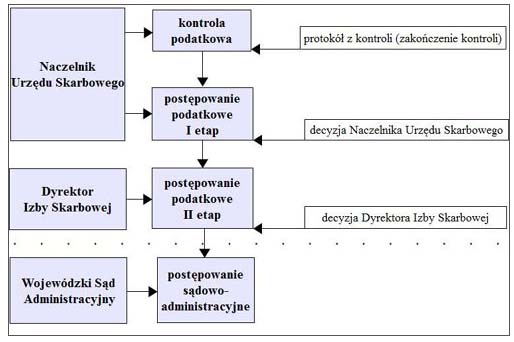

Co to oznacza? Po doręczeniu przez organ protokołu z kontroli nie muszą Państwo wpłacać żadnego podatku. Jak pokazałem na tym schemacie

kontrola podatkowa jest dopiero pierwszym etapem procesu podejmowania przez urzędy decyzji (pomijam sytuacje, w której organ zdecyduję się na zabezpieczeniu na Państwa majątku, ale to kolejny obszerny temat, który pominę w tym momencie, żeby zachować czytelność tej strony).

Przepisy Ordynacji podatkowej przewidują, iż jeśli nie zgadzają się Państwo z ustaleniami zawartymi w protokole, mogą Państwo w ciągu 14 dni od daty doręczne protokołu kontroli wnieść zastrzeżenia do protokołu kontroli. W mojej ocenie nie zawsze warto wnosić zastrzeżenia. Dlaczego? Jak wskazałem wcześniej protokół nie jest wiążący. To decyzja wydawana przez organ podatkowy jest wiążąca i po jej wydaniu będą Państwo zobowiązanie do zapłaty podatku. Jeśli więc dostrzegą Państwo jakieś błędy w protokole kontroli, w mojej ocenie lepiej ich nie ujawniać do czasu wydania przez organ podatkowy decyzji. Dopiero wtedy można sporządzić odwołanie od decyzji podatkowej i tam zawrzeć zarzuty dotyczące przebiegu postępowania. Takie odwołanie wraz z decyzją trafi wtedy do organu odwoławczego i ten będzie zmuszony uchylić decyzję organu I instancji. Gdyby złożyli Państwo zastrzeżenia do protokołu kontroli, urząd mógłby podjąć jakieś kroki w celu usprawiedliwienia lub jakiegoś „przykrycia” swoich błędów Generalnie lepiej zostawić sobie swoje argumenty do etapu odwołania od decyzji podatkowej organu i instancji, pamiętając, że organ podatkowy II instancji będzie miał tendencje do rozstrzygania wątpliwości na nasza korzyść.

Po zakończeniu kontroli podatkowej drugim etapem podejmowania decyzji jest:

- postępowanie podatkowe (w przypadku spraw rozstrzyganych przez urzędy skarbowe)

- postępowanie kontrolne (w przypadku spraw rozstrzyganych przez U.K.S.-y)

Postępowanie podatkowe i postępowanie kontrolne to w praktyce to samo. Różnice są niewielkie i wynikają z ustawy o kontroli skarbowej.

Proszę nie mylić pojęć: kontrola podatkowa to nie to samo co postępowanie kontrolne!

Kontrola podatkowa to procedura uregulowana w Dziale VI Ordynacji podatkowej. Jej zakończeniem jest doręczenie Podatnikowi protokołu z kontroli podatkowej.

Postępowanie kontrolne prowadzone jest przez UKS-y i kończy się (co do zasady) wydaniem decyzji podatkowej określającej Podatnikowi podatek do zapłaty.